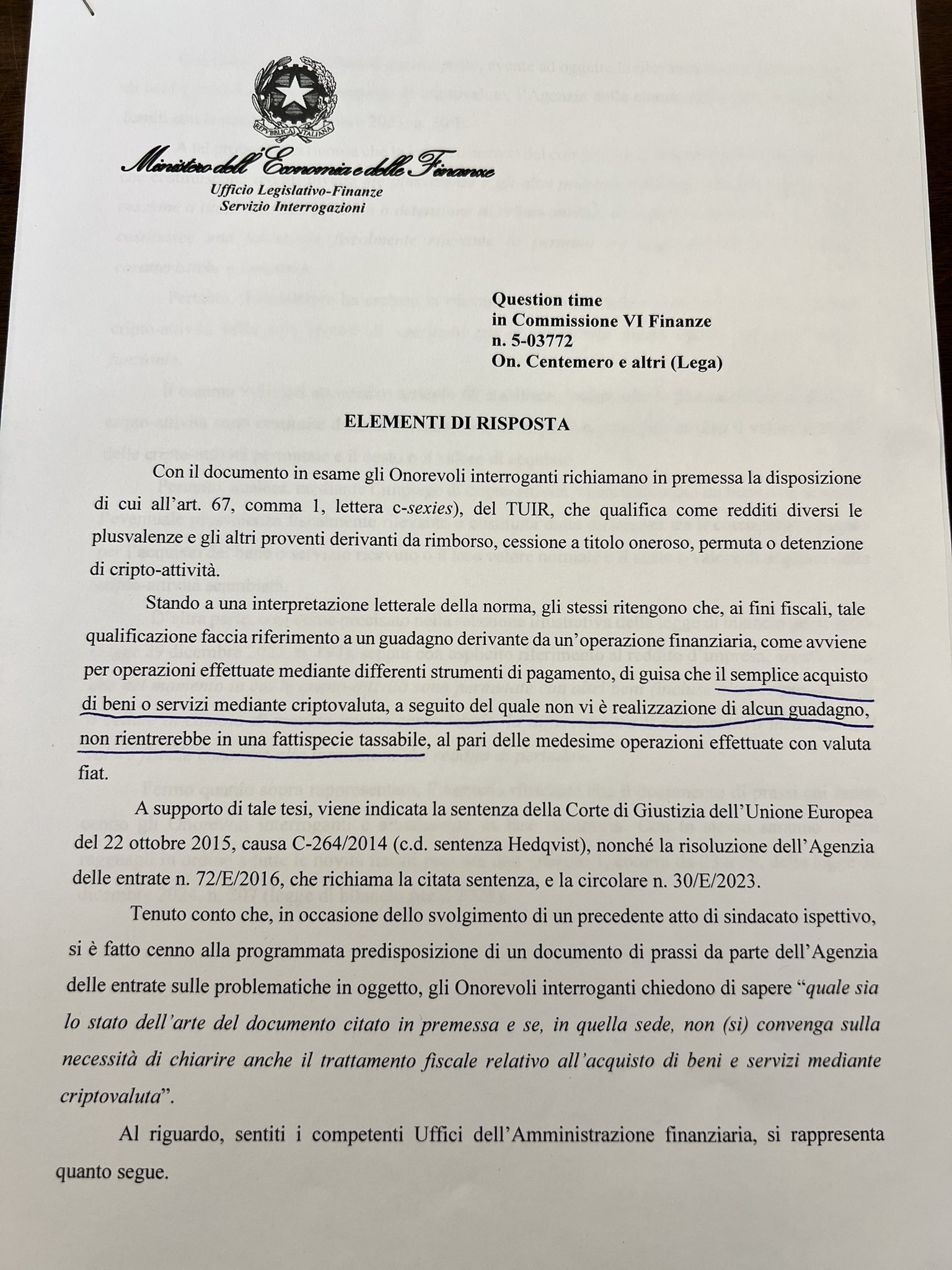

Il semplice acquisto di beni o servizi mediante criptovaluta, a seguito del quale non vi è realizzazione di alcun guadagno, non rientra in una fattispecie tassabile – al pari delle operazioni effettuate con valuta fiat

Così ha risposto il Mef a una interrogazione fatta da Giulio Centemero, membro della Commissione Finanze

X (formerly Twitter)

Giulio Centemero (@GiulioCentemero) on X

Ho interrogato il governo in merito alla rilevanza fiscale dell’acquisto di beni e servizi tramite criptovaluta. Vi riporto le foto della rispost...